Recentemente mi sono trovato a parlare con un grande imprenditore – tra i più importanti nel panorama della finanza italiana – del Purgatorius. Che cos’è il Purgatorius?

Quando, circa 66 milioni di anni fa, la Terra fu colpita dal cataclisma che spazzò via i dinosauri, a sopravvivere non furono i giganti del pianeta. Erano forti, enormi, dominanti. Ma troppo rigidi per un mondo cambiato all’improvviso. A salvarsi fu un minuscolo animale simile a un topo, di circa 15 centimetri, chiamato Purgatorius. Riuscì a farlo perché seppe adattarsi: modificò la propria dieta, imparò a vivere sottoterra e iniziò a scalare gli alberi. Quel piccolo animale flessibile è considerato uno degli antenati remoti dei primati e, quindi, anche dell’essere umano.

La lezione è semplice: quando il contesto cambia radicalmente, non vince necessariamente il più forte. Vince chi sa ridurre l’ego, cambiare abitudini e inventare un nuovo modo di muoversi nel mondo.

Nella stessa conversazione mi è stato chiesto che cosa avrei desiderato se avessi avuto un solo desiderio. Ho risposto che mi sarebbe piaciuto passare una giornata intera cinque anni nel futuro, solo per “dare una sbirciatina”. Nel mondo che sta cambiando alla velocità attuale, credo sarebbe una delle cose più interessanti da fare.

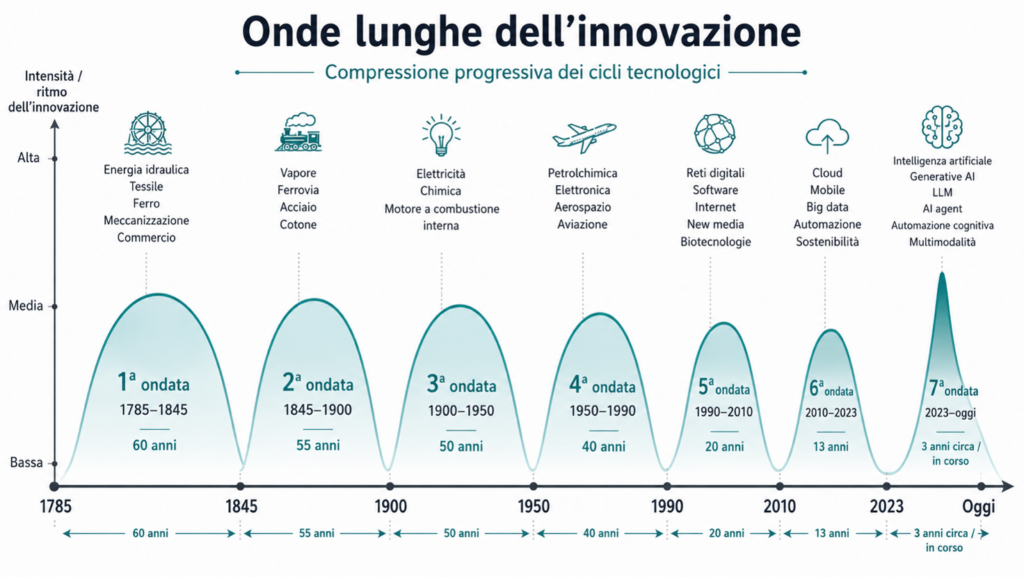

Non vi tedierò con l’ennesimo sermone sulla curva di adozione tecnologica (ormai penso ne abbiate viste diverse versioni, quella che vi propongo qui sopra è solo un riadattamento) né con l’ennesima riflessione sull’intelligenza artificiale. Ma un fatto è evidente: il tempo si sta comprimendo e ogni grande fase di trasformazione porta con sé una profezia ricorrente. Qualcuno, o qualcosa, sarebbe destinato a scomparire.

È accaduto con le banche fisiche, con le agenzie di viaggio, con i negozi, con i consulenti finanziari. Ed è accaduto anche nel settore assicurativo, dove per anni si è immaginato che la crescita del digitale avrebbe progressivamente ridotto il ruolo dell’intermediario. La realtà, come spesso accade, è più complessa. Il consulente assicurativo non è morto. Sta cambiando funzione. E, in molti casi, sta diventando più potente. Non più soltanto venditore di polizze, né semplice punto di contatto tra cliente e compagnia, ma regista di un sistema più ampio: protezione, previdenza, risparmio, salute, assistenza, gestione del rischio, relazione continuativa. La tecnologia non cancella questa funzione. La rende più esigente. Ma, se ben governata, anche più efficace.

- Il cliente è digitale, ma non vuole essere solo

- La fiducia resta una relazione umana

- Dal venditore al regista di protezione

- Le PMI mostrano perché la consulenza è indispensabile

- Le piattaforme aumentano la forza della relazione

- Le competenze cambiano: non basta conoscere i prodotti

- Il re-skilling non è opzionale

- Il valore della rete

- Il consulente aumentato

Il cliente è digitale, ma non vuole essere solo

Il primo elemento da considerare è che il consumatore assicurativo è ormai entrato stabilmente in una dimensione digitale. Secondo la ricerca “Il Consumatore Assicurativo Digitale 2025”, realizzata da Join Business Management Consulting con Italian Insurtech Association e Reale Mutua, oltre l’80% degli intervistati acquisisce informazioni sui prodotti assicurativi attraverso il sito web delle compagnie prima dell’acquisto. La stessa indagine evidenzia che le polizze online vengono scelte da circa 6 intervistati su 10 e che 8 su 10 si dichiarano intenzionati ad acquistare in futuro polizze digitali.

Il digitale è quindi una componente ordinaria del percorso assicurativo. Il cliente si informa online, magari anche con l’intelligenza artificiale, confronta, simula, cerca velocità, vuole ridurre la carta e si aspetta processi semplici. Ma digitalizzazione non significa necessariamente disintermediazione. Anzi: quando cresce la quantità di informazioni disponibili, aumenta anche il bisogno di interpretazione. Il cliente non ha soltanto bisogno di accedere ai dati. Ha bisogno di capire quali dati contano davvero per lui. È qui che il consulente cambia pelle. Non è più il detentore esclusivo dell’informazione, come poteva accadere in passato. Diventa il soggetto che aiuta a trasformare informazioni, preventivi, condizioni contrattuali e bisogni personali in una decisione coerente. Il punto non è più “dove compro una polizza”, ma “chi mi aiuta a scegliere la protezione giusta”.

La fiducia resta una relazione umana

La tecnologia è molto efficace quando semplifica attività ripetitive: raccolta dati, preventivazione, gestione documentale, archiviazione, reminder, apertura di pratiche, monitoraggio degli stati. Ma l’assicurazione resta un prodotto particolare. Non viene acquistata per desiderio immediato, come un bene di consumo. Viene acquistata per proteggersi da eventi incerti, spesso spiacevoli, talvolta complessi da immaginare.

Per questo la fiducia continua ad avere una dimensione profondamente umana. La ricerca sul consumatore assicurativo digitale mostra che, tra coloro che non interagirebbero con assistenti basati su intelligenza artificiale, circa l’80% non ritiene questi strumenti ancora maturi per comprendere davvero le proprie esigenze e il 74% dichiara di preferire il confronto con una persona.

Il dato non va letto come resistenza al progresso. Indica piuttosto che, in un settore ad alta sensibilità fiduciaria, automazione e relazione devono convivere. Un chatbot può rispondere rapidamente. Un algoritmo può ordinare dati. Un preventivatore può ridurre tempi e costi di accesso. Ma quando si parla di salute, previdenza, futuro dei figli, protezione dell’impresa, gestione di un sinistro o pianificazione del patrimonio, il cliente cerca ancora qualcuno che sappia ascoltare, contestualizzare e prendersi una responsabilità consulenziale. La vera linea di demarcazione del futuro non sarà tra digitale e fisico, ma tra interazioni transazionali e relazioni ad alto valore.

Dal venditore al regista di protezione

Per decenni, una parte significativa dell’intermediazione assicurativa è stata costruita attorno alla vendita del prodotto. Il cliente manifestava un’esigenza, o veniva sollecitato a considerarla, e l’intermediario proponeva una copertura. Questo schema è sempre meno sufficiente. Le esigenze di famiglie, professionisti e imprese non sono più facilmente riconducibili a singole polizze isolate. Protezione della persona, tutela del reddito, sanità integrativa, previdenza, risparmio, responsabilità civile, rischi catastrofali, cyber risk, welfare aziendale e continuità operativa sono ambiti sempre più interconnessi.

Il consulente del futuro dovrà saper leggere questi bisogni in modo integrato. Non vendere una polizza in più, ma costruire un’architettura di protezione. Questo vale per le famiglie, che si confrontano con l’invecchiamento della popolazione, la sostenibilità del sistema sanitario pubblico, l’incertezza previdenziale e la necessità di proteggere reddito e patrimonio. Vale per i professionisti, che hanno vulnerabilità specifiche legate alla continuità lavorativa e alla responsabilità professionale. Vale soprattutto per le PMI, spesso esposte a rischi crescenti ma ancora sottoassicurate o non pienamente consapevoli delle conseguenze economiche di un evento avverso.

In questo scenario, l’intermediario non è più solo il canale distributivo. È il punto di coordinamento tra bisogni, prodotti, dati, servizi e relazione.

Le PMI mostrano perché la consulenza è indispensabile

Il segmento delle imprese è forse il terreno più evidente di questa evoluzione. La ricerca EY-IIA sulle Commercial Lines evidenzia che le principali barriere alla vendita di polizze per le imprese sono la scarsa percezione del rischio, indicata dal 61% degli operatori, e la bassa cultura assicurativa, indicata dal 56%. La stessa indagine segnala che l’89% degli intervistati considera fondamentali iniziative di awareness ed educazione finanziaria per aumentare la sensibilità delle PMI ai rischi. Sono dati molto rilevanti. Dicono che il problema non è soltanto di offerta. È di consapevolezza.

Un’impresa può essere esposta a rischi climatici, cyber, interruzione dell’attività, responsabilità verso terzi, rischi di filiera o perdita di figure chiave, senza avere piena percezione dell’impatto economico potenziale. In questi casi, una piattaforma può aiutare a raccogliere informazioni e simulare scenari. Ma serve un consulente per far emergere le domande giuste.

Quali rischi mettono davvero in discussione la continuità aziendale? Quali coperture sono prioritarie? Quali possono essere rinviate? Quali servizi di prevenzione o assistenza possono ridurre il rischio prima ancora di trasferirlo a una compagnia? Quali franchigie, massimali ed esclusioni sono coerenti con la struttura economica dell’impresa? Queste non sono domande da semplice comparatore. Sono domande da consulenza.

Le piattaforme aumentano la forza della relazione

Il fatto che il valore umano resti centrale non significa che il modello tradizionale possa rimanere immobile. Al contrario, il consulente diventa più rilevante proprio se è inserito in un’infrastruttura tecnologica adeguata.

La piattaforma è ciò che consente di trasformare una rete di professionisti in un sistema organizzato. Permette di gestire anagrafiche, scadenze, portafogli, preventivi, documenti, profilazioni, bisogni, comunicazioni, sinistri e attività commerciali in modo coordinato. Consente di avere dati più ordinati e aggiornati, riduce il tempo dedicato ad attività amministrative, migliora la qualità della compliance e aiuta a individuare opportunità di consulenza sulla base di segnali oggettivi. La tecnologia, in questo senso, non allontana il consulente dal cliente. Gli restituisce tempo.

Un consulente che dispone di una buona piattaforma può ricordare una scadenza prima che diventi un problema, individuare una copertura incoerente, proporre un aggiornamento quando cambia la situazione familiare o aziendale, seguire una pratica con maggiore trasparenza, dare continuità alla relazione anche tra un rinnovo e l’altro. È qui che le reti strutturate hanno un potenziale particolarmente interessante. Il singolo professionista conserva relazione, prossimità e fiducia. La piattaforma comune gli mette a disposizione dati, strumenti, prodotti, formazione, compliance, processi e capacità operativa.

La scala non sostituisce la relazione. La rende più sostenibile.

Le competenze cambiano: non basta conoscere i prodotti

Il consulente assicurativo del futuro dovrà conoscere i prodotti, ma non potrà fermarsi lì.

Dovrà comprendere i rischi emergenti, leggere i bisogni finanziari e previdenziali, usare piattaforme digitali, interpretare dati, presidiare la compliance, comunicare in modo chiaro e gestire relazioni continuative. Dovrà muoversi tra protezione, risparmio, welfare, salute, previdenza e servizi. La ricerca EY-IIA sugli elementi trasformativi del settore assicurativo segnala che le competenze digitali e tecnologiche sono oggi le più ricercate dagli operatori del settore, indicate dall’88% dei rispondenti, seguite dalle competenze commerciali e di sviluppo del business, indicate dal 67%. Lo stesso studio evidenzia però che il 67% degli operatori percepisce ancora un gap di competenze digitali e tecnologiche nella propria azienda.

Questo dato è decisivo. La trasformazione dell’intermediario non è solo una questione di software, ma di capitale umano. Le piattaforme servono, ma servono persone in grado di usarle. L’intelligenza artificiale può suggerire, classificare e automatizzare, ma serve giudizio professionale per verificare, contestualizzare e assumere decisioni corrette.

Il consulente più competitivo non sarà quello che rifiuta la tecnologia, né quello che si limita a subirla. Sarà quello che impara a lavorare con la tecnologia, mantenendo il controllo della relazione.

Il re-skilling non è opzionale

C’è però un punto che va detto con chiarezza, soprattutto a chi opera già oggi nell’intermediazione assicurativa: questa trasformazione non si governa soltanto comprando un nuovo software o aprendo un canale digitale. Richiede studio, aggiornamento e capacità di rimettere in discussione abitudini professionali consolidate.

In altre parole: servirà re-skilling. E, in alcuni casi, servirà anche ri-studiare.

Il consulente che conosce bene i prodotti, ma non sa leggere un bisogno previdenziale complesso, rischia di diventare marginale. Il consulente che ha una relazione forte con il cliente, ma non sa usare dati, piattaforme e strumenti digitali, rischia di servire peggio proprio quel cliente che vuole continuare a seguirlo. Il consulente che non comprende i nuovi rischi (cyber, salute, non autosufficienza, eventi climatici, continuità aziendale) rischia di restare ancorato a un mercato che non esiste più.

La buona notizia è che questa fatica non deve essere affrontata per forza da soli. Anzi, una delle grandi lezioni di questa fase è che l’unione fa la forza. Far parte di una rete, di un gruppo o di una realtà organizzata consente di mettere a fattor comune competenze, strumenti, formazione, tecnologia, compliance, analisi di mercato e supporto operativo. Significa non dover reinventare ogni volta tutto da capo. Il professionista resta centrale, ma non può più essere un’isola. Il futuro premierà consulenti capaci di crescere dentro ecosistemi strutturati: abbastanza autonomi da conservare la propria relazione fiduciaria con il cliente, ma abbastanza integrati da accedere a competenze, piattaforme e processi che da soli sarebbero troppo onerosi da costruire.

Per un intermediario assicurativo, il messaggio pragmatico è semplice: da domani bisogna studiare di più, ma non necessariamente studiare da soli. Bisogna chiedersi “quali competenze devo sviluppare?” e, subito dopo, “con chi posso farlo meglio e più velocemente?”.

Il valore della rete

Il mercato assicurativo italiano resta fortemente intermediato e capillare. Questa capillarità, se letta con categorie del passato, può sembrare frammentazione. Se invece viene integrata con tecnologia, governance, formazione e piattaforme condivise, può diventare un vantaggio competitivo.

Il futuro non appartiene necessariamente al canale più digitale o al canale più fisico. Appartiene ai modelli capaci di combinare prossimità e scala, autonomia consulenziale e processi comuni, relazione personale e capacità industriale. Da questo punto di vista, le reti evolute di broker e consulenti possono rappresentare una delle architetture più adatte alla nuova fase del mercato: abbastanza vicine al cliente da mantenere fiducia, abbastanza strutturate da investire in tecnologia, dati, compliance, formazione e servizi.

È una forma di modernità meno appariscente di una app, ma forse più profonda: rendere industriale ciò che prima era artigianale, senza perdere la qualità della relazione.

Il consulente aumentato

La vera immagine del futuro non è il consulente sostituito dall’algoritmo. È il consulente aumentato. Aumentato dai dati, perché conosce meglio il cliente e può anticipare bisogni. Aumentato dalle piattaforme, perché riduce attività ripetitive e migliora il servizio. Aumentato dall’intelligenza artificiale, perché può analizzare più informazioni e gestire meglio la complessità. Aumentato dalla rete, perché non opera più come individuo isolato ma dentro un sistema di competenze, prodotti, processi e supporti. Ma resta consulente. Resta persona. Resta interprete di bisogni, paure, priorità e progetti.

In fondo, l’assicurazione nasce da una promessa: esserci quando qualcosa va storto. La tecnologia può rendere quella promessa più efficiente, più rapida e più misurabile. Ma la promessa, per essere credibile, ha ancora bisogno di un volto, di una voce, di una relazione.

Per questo il consulente assicurativo non è morto. Sta diventando più potente. Non perché venderà più polizze, ma perché avrà finalmente gli strumenti per fare ciò che il mercato gli chiede da tempo: aiutare persone e imprese a proteggersi meglio, prima, durante e dopo il momento dell’acquisto. Insomma, perché avrà imparato ad adattarsi come il Purgatorius.

©RIPRODUZIONE RISERVATA