In un contesto economico incerto, le imprese dell’America Latina stanno riducendo i termini di credito per proteggersi, senza tuttavia riuscire ad arginare l’aumento dei ritardi nei pagamenti. Quasi 8 aziende su 10 registrano oggi ritardi di pagamento, un dato in crescita nonostante condizioni di pagamento più brevi. Questa doppia tendenza evidenzia le crescenti pressioni sulla liquidità nella regione, in un contesto caratterizzato da costi di finanziamento elevati e da una forte concorrenza.

Dati essenziali:

• Il 79% delle imprese segnala ritardi nei pagamenti, in aumento rispetto allo scorso anno

• I termini di pagamento si stanno riducendo, attestandosi in media a 56 giorni, segnale di una maggiore prudenza

• I ritardi nei pagamenti sono più frequenti ma di durata inferiore, pari in media a 33 giorni, a conferma di una migliore gestione di una pressione persistente

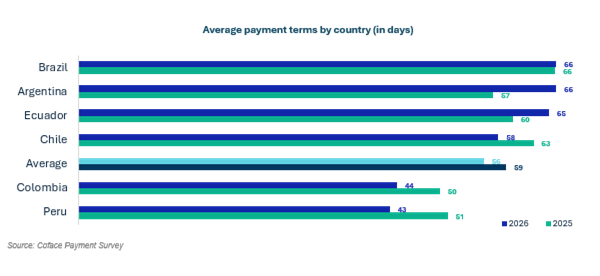

Termini di pagamento: più brevi ma più diffusi

Nel 2026, il 95% delle imprese ha concesso termini di pagamento ai propri clienti, in significativo aumento rispetto all’88% registrato nel 2025. Il periodo medio di credito è sceso da 59 giorni nel 2025 a 56 giorni nel 2026. Questa riduzione è dovuta principalmente alla maggiore diffusione di termini di pagamento molto brevi, compresi tra 0 e 30 giorni. Brasile e Argentina registrano i termini medi di pagamento più lunghi, pari a 66 giorni, mentre il Perù presenta quelli più brevi, con una media di 43 giorni.

Il settore del legno è il più restrittivo, mentre automotive e farmaceutico offrono termini più lunghi

A livello settoriale, il comparto del legno si conferma il più restrittivo, con un termine medio di pagamento di 40 giorni e tutte le transazioni regolate entro 60 giorni. I settori automotive e farmaceutico risultano invece i più flessibili, con rispettivamente il 25% e il 19% delle transazioni che superano i 90 giorni.

Ritardi più frequenti, ma di durata inferiore

I ritardi nei pagamenti sono sempre più diffusi: il 79% delle imprese li segnala, rispetto al 77% del 2025. Questa quota è stata superata in Brasile, Cile, Ecuador e Perù, oltre che in nove settori. Tuttavia, la durata media dei ritardi è scesa a 33 giorni, rispetto ai 42 giorni del 2025, suggerendo pratiche di recupero crediti più efficaci. A livello Paese, il Perù registra i ritardi più brevi, pari a 24 giorni, mentre l’Ecuador presenta quelli più lunghi, con una media di 44 giorni.

Le principali cause indicate dalle imprese per i ritardi nei pagamenti sono le difficoltà dei clienti, citate dal 63% degli intervistati, seguite dalla debolezza della domanda, indicata dal 29%, e dalla forte concorrenza, segnalata dal 26%. Anche gli elevati costi di finanziamento, menzionati dal 19% delle imprese, rappresentano una preoccupazione rilevante, in particolare in Brasile.

2026: imprese fiduciose, ma ancora caute

Quasi il 70% delle imprese prevede un miglioramento della propria performance nel 2026. Restano tuttavia rischi significativi, in particolare il rallentamento economico, citato dal 24% delle aziende, la forte concorrenza, indicata dal 21%, le tensioni geopolitiche, segnalate dal 13%, e la volatilità dei tassi di cambio, menzionata dall’8%. Anche gli alti tassi di interesse e i costi di finanziamento sono considerati un rischio rilevante dal 7% delle imprese.

In questo scenario, la capacità delle aziende di proteggere la propria liquidità e valutare con precisione il rischio cliente resterà una sfida centrale nel 2026.

Pietro Vargiu, Country Manager Coface Italia, commenta: “L’aumento dei ritardi nei pagamenti in America Latina conferma quanto la liquidità resti un fattore critico per la solidità delle imprese, soprattutto in un contesto caratterizzato da costi di finanziamento elevati, domanda fragile e forte pressione competitiva. La riduzione dei termini di pagamento evidenzia una maggiore prudenza da parte delle aziende, ma non elimina il rischio legato alla capacità dei clienti di rispettare le scadenze. Per le imprese che operano sui mercati internazionali, diventa quindi fondamentale adottare un approccio rigoroso alla gestione del credito, monitorare con attenzione l’affidabilità delle controparti e proteggere i flussi di cassa lungo l’intera catena del valore.”

Leggi lo studio completo qui