Il clima economico globale si sta deteriorando a un ritmo crescente: le insolvenze aziendali sono aumentate del 12% all’inizio del 2026, trainate dal Nord America (+22%). In un contesto di tensioni geopolitiche e crescenti pressioni sui costi, Coface, tra i leader mondiali nell’assicurazione del credito e nella gestione del rischio commerciale, prevede ora un aumento del 6% delle insolvenze a livello globale per il 2026.

Punti chiave:

- +12%: aumento delle insolvenze globali all’inizio del 2026, a indicare un rapido deterioramento del clima economico

- +22%: forte aumento delle insolvenze in Nord America, principale motore della crescita globale

- +6%: insolvenze previste in aumento del 6% nel 2026, più del doppio rispetto alle previsioni iniziali

Il rallentamento economico emerge dai dati

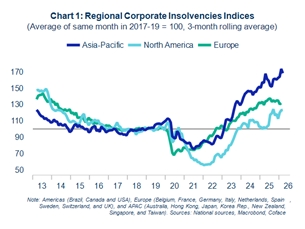

L’ambiente commerciale globale si è indebolito significativamente negli ultimi mesi, mentre le conseguenze economiche del conflitto in Iran iniziano a riflettersi sull’attività delle imprese. L’aumento del 12% delle insolvenze registrato all’inizio del 2026, comprensivo del +22% in Nord America, illustra l’entità dello shock in corso e il rapido deterioramento della situazione per le aziende.

Questa tendenza è alimentata dalle recenti tensioni geopolitiche, in particolare in Medio Oriente, i cui effetti si manifestano in un aumento dei costi di approvvigionamento, maggiore volatilità dei prezzi energetici e crescente incertezza sulle decisioni di investimento.

Revisioni al rialzo delle previsioni per il 2026

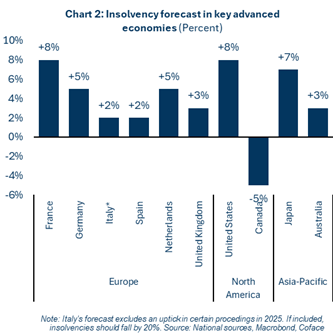

In questo contesto, Coface sta rivedendo significativamente le proprie previsioni sulle insolvenze per il 2026. Le insolvenze globali sono ora attese in aumento di circa il 6%, più del doppio rispetto all’incremento previsto all’inizio dell’anno.

Gli aumenti più significativi sono previsti negli Stati Uniti (+8%), in Francia (+8%) e in Giappone (+7%), mentre Germania e Paesi Bassi dovrebbero registrare incrementi intorno al 5%. Aumenti più moderati, tra il 2% e il 3%, sono attesi in Spagna, Italia e Regno Unito.

I tassi d’interesse aggravano una situazione già fragile

In un contesto già fragile, le condizioni di finanziamento continuano a pesare sulle imprese. Nonostante l’avvio di un ciclo di allentamento, i tassi di interesse rimangono elevati dopo diversi anni di stretta monetaria, rendendo il costo del credito persistentemente alto.

Questo vincolo è particolarmente significativo considerando che le imprese entrano in questa fase con livelli di indebitamento storicamente elevati. Di conseguenza, anche piccoli cambiamenti nelle condizioni di finanziamento possono avere un impatto sproporzionato: un aumento di soli 25 punti base nei tassi di prestito sarebbe sufficiente per accelerare nuovamente i default globali, riportando la loro crescita vicino ai livelli osservati nel 2025. La persistenza di tassi elevati agisce quindi come fattore aggravante in un contesto già deteriorato, limitando la capacità delle imprese di rifinanziare il proprio debito e assorbire ulteriori shock.

Settori ciclici in prima linea

Le pressioni restano particolarmente acute nei settori più sensibili al ciclo economico e alle condizioni di finanziamento. Costruzioni, chimica e tessile continuano a essere i più vulnerabili, a causa dell’elevata esposizione ai costi di produzione e alla domanda.

In diverse economie principali, queste vulnerabilità si manifestano già concretamente:

- Stati Uniti: i settori industriale e delle costruzioni subiscono l’impatto dei maggiori costi di finanziamento e del rallentamento della domanda.

- Germania: l’industria, in particolare i settori chimico e delle costruzioni, rimane sotto pressione a causa dei costi energetici elevati e di un’attività ancora debole.

- Francia: il settore delle costruzioni soffre per i tassi elevati, l’industria rimane indebolita dai costi energetici e il settore retail è penalizzato dalla limitata capacità di spesa dei consumatori.

- Giappone: i settori più indebitati risultano indeboliti dalle condizioni di finanziamento diventate persistentemente restrittive.

In questi settori, la combinazione di costi di produzione elevati, margini compressi e accesso più difficile al credito riduce significativamente la capacità delle imprese di adattarsi. Questa vulnerabilità è ancora più marcata per le PMI, spesso meno diversificate e più esposte alle fluttuazioni di liquidità. Di conseguenza, in diverse regioni, questi settori sono tra i principali contributori all’aumento delle insolvenze osservato dal 2025, confermando la natura ormai strutturale delle pressioni in atto.

L’intervento pubblico difficilmente offrirà lo stesso sostegno

Il livello relativamente contenuto delle insolvenze tra il 2020 e il 2023 era stato largamente determinato dagli ampi interventi pubblici a seguito della pandemia di Covid‑19 e delle conseguenze della guerra in Ucraina. Sebbene in alcuni Paesi siano state reintrodotte misure di sostegno, queste restano significativamente più limitate in termini di scala. Nelle principali economie europee – tra cui Francia, Germania, Italia, Spagna e Regno Unito – il supporto fiscale nel 2022–2023 ha rappresentato circa il 2–4% del PIL. Al contrario, le misure attuali sono molto più contenute, con il programma più rilevante osservato in Spagna, pari a circa lo 0,3% del PIL. Inoltre, gli interventi recenti sono più mirati. Pur contribuendo a sostenere i settori e le imprese più vulnerabili, difficilmente offriranno il cuscinetto diffuso osservato nelle crisi precedenti. Di conseguenza, la capacità della politica pubblica di contenere l’aumento delle insolvenze appare più limitata.

Ernesto De Martinis, CEO Coface Mediterranean & Africa Region e Board Member, commenta: “L’aumento delle insolvenze a livello globale evidenzia quanto le tensioni geopolitiche, l’incremento dei costi e la pressione sui margini possano incidere rapidamente sulla stabilità delle imprese. Le PMI, meno diversificate e più esposte alle oscillazioni di liquidità, risultano particolarmente vulnerabili. Per le aziende che operano sui mercati internazionali diventa quindi fondamentale monitorare la solidità dei partner commerciali, la capacità di gestire gli aumenti dei costi e la resilienza della domanda lungo l’intera catena del valore, così da prevenire criticità e garantire continuità operativa.”