· Studio sugli asset finanziari privati in 9 paesi dell’Eurozona

· Studio sugli asset finanziari privati in 9 paesi dell’Eurozona

· Trend generale: risparmi in calo del 40% rispetto ai livelli pre-crisi

· Solo la Germania risparmia di più, ma senza molto successo

· In termini di rendimenti, l’Italia si colloca a metà della classifica

Il Gruppo Allianz ha diffuso lo studio intitolato “I rendimenti degli asset finanziari privati in selezionati paesi dell’Eurozona”, nel quale vengono analizzate le scelte finanziarie delle famiglie in 9 paesi europei dal 2003: Austria, Belgio, Francia, Finlandia, Germania, Italia, Olanda, Portogallo e Spagna. L’analisi non si limita a descrivere i trend in termini di stock e flussi di risparmio, ma prende anche in esame i redditi da investimenti e gli incrementi di valore – o rendimenti impliciti degli asset finanziari – prima, durante e dopo la crisi.

Il risparmio diminuisce, ma il valore degli asset finanziari aumenta

Il trend di crescita è rallentato negli ultimi cinque anni in un contesto di politiche monetarie non convenzionali (2012-2016), rispetto al periodo pre-crisi (2003-2007). Tuttavia, il rallentamento è stato meno pronunciato delle attese: il tasso di crescita annuo medio degli asset finanziari pro-capite nei paesi analizzati è calato dal 5,3% al 3,7%. Allo stesso tempo, i fattori che hanno determinato la crescita degli asset finanziari – risparmi e rendimenti impliciti – sono profondamente mutati: mentre si è assistito a significativi incrementi di valore, risultati quasi il 50% superiori ai livelli pre-crisi, il risparmio pro-capite negli ultimi cinque anni è diminuito di oltre il 40% a un livello medio di 1.060 euro annui.

Tale trend è stato osservato in tutti i 9 paesi analizzati, ad eccezione della Germania dove le famiglie hanno effettivamente aumentato di un terzo i propri risparmi. Non sorprende che le flessioni più marcate siano state registrate in Italia, Spagna e Portogallo: negli ultimi cinque anni, l’accumulo pro-capite di asset finanziari in questi paesi è stato inferiore tra l’80% e il 90% rispetto ai livelli pre-crisi. L’effetto della grave crisi economica ha spinto le famiglie non soltanto a tagliare i livelli di risparmio, ma addirittura in alcuni casi a realizzare gli investimenti detenuti.

In Italia, la capacità di risparmio delle famiglie è così calata da un valore medio pro-capite di 1.890 euro negli anni pre-crisi a soli 180 euro nel periodo 2012-2016. Tale trend è stato controbilanciato da un incremento medio nel valore degli asset finanziari, quasi raddoppiato da circa 700 a 1.360 euro pro-capite.

Michael Heise, capo economista di Allianz, ha commentato: “La crisi ha modificato le scelte di risparmio in Europa. In generale, le famiglie stanno risparmiando significativamente meno. E allo stesso tempo, stanno beneficiando della crescita di valore degli asset finanziari, nel generalizzato contesto di bassi tassi d’interesse. In altre parole, in molti casi la politica monetaria della Banca Centrale Europea sta sostituendo gli sforzi di accantonamento finanziario delle famiglie”.

Dove il denaro avvantaggia i risparmiatori e vice-versa

Per raggiungere i loro obiettivi di risparmio, le famiglie possono utilizzare gli investimenti o i redditi da lavoro. I redditi da investimenti sono rimasti relativamente stabili in tutti i paesi analizzati nel periodo in esame, e la crescita di due terzi nella asset base ha mitigato la costante discesa dei tassi d’interesse.

Tuttavia, significative differenze emergono se si guarda agli sforzi “reali” di risparmio, escludendo cioè i redditi da lavoro, sia nel confronto tra i paesi sia analizzando i diversi anni. Con l’unica eccezione dell’Olanda, in tutti gli altri paesi le famiglie hanno non solo utilizzato i propri redditi da investimenti, ma anche parte dei redditi da lavoro per risparmiare negli anni dal 2003 al 2007, in media per un importo annuo pro-capite di 400 euro. Dal 2012, i fondi accantonati dai redditi da lavoro hanno rappresentato un contributo positivo all’accumulazione di asset finanziari soltanto in Germania (700 euro) e in Austria (230 euro); in Germania, questo valore è raddoppiato rispetto ai livelli pre-crisi. In tutti gli altri paesi, invece, i risparmi sono stati finanziati esclusivamente dal reinvestimento dei redditi da investimenti, anche utilizzati per integrare i redditi da lavoro, a un ritmo di 700 euro annui pro-capite.

Nessun rischio, nessun rendimento

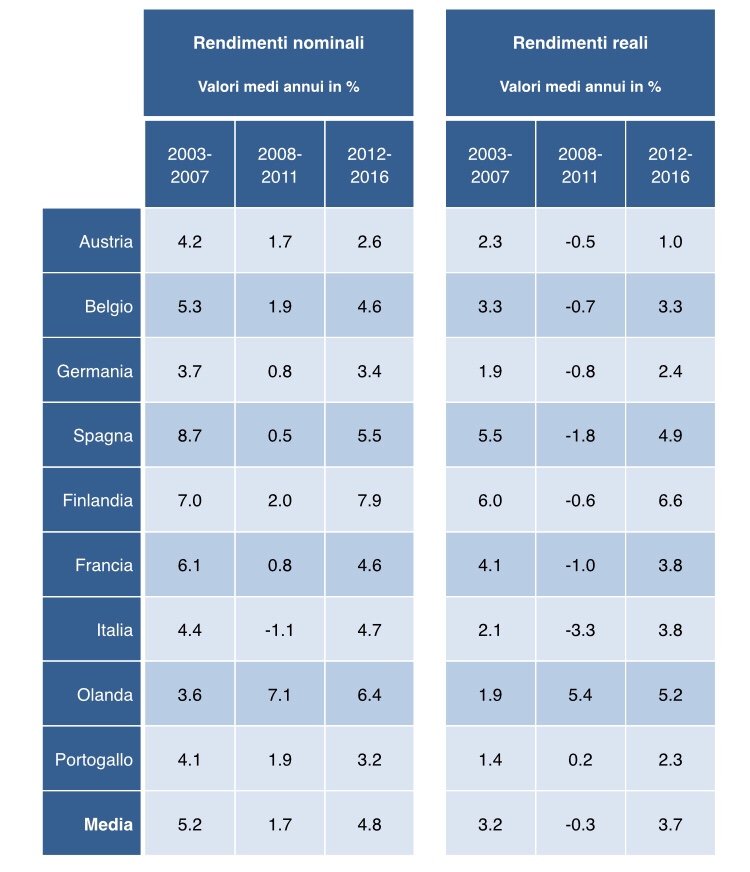

I significativi sforzi di accantonamento dei redditi da lavoro possono compensare i più bassi tassi di rendimento, colmando l’assenza di redditi da investimenti e variazioni (positive) nel loro valore. Questo trend è evidente dai dati dello studio: negli anni di politica monetaria non convenzionale, Germania e Austria hanno registrato i rendimenti più bassi sugli asset finanziari, rispettivamente al 3,4% e al 2.6%. L’unico altro paese con rendimenti così bassi è il Portogallo (3.2%), a causa delle performance negative registrate sul mercato azionario.

Germania e Austria, al contrario, devono incolpare i rispettivi mix d’investimento per aver registrato rendimenti finanziari sotto la media: una quota di risparmio (troppo) ampia è detenuta in depositi bancari, mentre una non significativa quota è allocata su investimenti azionari. “I miseri rendimenti ottenuti dalle famiglie tedesche – nonostante gli sforzi di accantonamento dei risparmi – parlano chiaro: in una fase di bassissimi tassi d’interesse, i risparmiatori devono essere più audaci nelle scelte d’investimento”, ha spiegato Kathrin Brandmeir, co-autrice dello studio. “Se non si diversifica il portafoglio su investimenti più rischiosi abbandonando i depositi bancari, l’aspettativa di ottenere rendimenti più alti per garantire una crescita sostenibile degli asset finanziari rimarrà disattesa”.

Le famiglie finlandesi indicano la strada giusta: hanno ottenuto il rendimento medio più elevato tra tutti i paesi analizzati (7,9% negli ultimi cinque anni) investendo in gran parte in azioni. Nel 2016, più di un terzo dei portafogli era detenuto in titoli azionari; in Austriae in Germania, l’incidenza delle azioni è stata pari rispettivamente al 4,7% e al 6,8% degli asset finanziari. In Italia, le famiglie hanno ottenuto rendimenti pari al 4,7%, collocandosi attorno alla metà nella graduatoria dei paesi analizzati, con un’incidenza degli investimenti azionari vicina al 13% dei portafogli, un valore quasi doppio rispetto alla Germania.

Confrontato con i livelli pre-crisi, il rendimento medio degli asset finanziari nei paesi analizzati è diminuito di poco, circa mezzo punto percentuale, attestandosi al 4,8% – e questo grazie ai significativi incrementi di valore degli investimenti. Se si considera il tasso d’inflazione, il rendimento medio è addirittura salito di mezzo punto percentuale al 3.7% negli ultimi cinque anni. Finlandia(6,6%) e Olanda (5,2%) sono in testa alla classifica: quest’ultima, ha beneficiato indirettamente del positivo sviluppo dei mercati dei capitali grazie all’elevata incidenza sui portafogli dei prodotti previdenziali. Di nuovo, l’Italia con un rendimento del 3,8% si colloca nella parte media della league table europea.

I risparmiatori in Germania, Portogallo e Austria si collocano in fondo alla classifica, con rendimenti reali medi rispettivamente al 2.4%, 2,3% e 1,0%. Persino nella Spagna colpita dalla crisi, il rendimento è risultato considerevolmente più alto al 4,9%, nonostante i minori risparmi. “I tedeschi risparmiano molto, ma senza troppo successo. Il livello di diversificazione dei portafogli su asset più rischiosi fa la differenza in termini di rendimento”, ha spiegato Brandmeir.

Ultimo punto: gli asset finanziari possono crescere persino in un contesto di bassi tassi d’interesse. Questo può avvenire in due modi: se i risparmiatori riescono ad ottenere rendimenti elevati con adeguate scelte d’investimento maggiormente indirizzate sui mercati dei capitali (l’approccio delle famiglie in Olanda e in Finlandia) oppure se decidono di limitare i consumi per destinare parte dei redditi da lavoro verso il risparmio (la scelta che hanno fatto i risparmiatori in Germania e Austria).