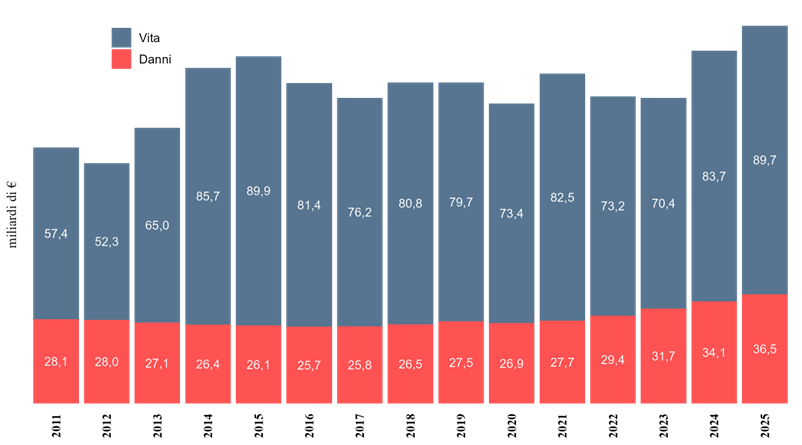

Raccolta per settore nei primi nove mesi dal 2011 al 2025

Nei primi nove mesi del 2025, le imprese con stabile organizzazione in Italia hanno registrato una raccolta premi complessiva pari a 126,2 miliardi di euro. Il settore Danni ha totalizzato 36,5 miliardi di euro, valore massimo dal 2011, con un aumento del +7,0% rispetto allo stesso periodo del 2024. Prosegue così la crescita avviata nel 2021, dopo la contrazione in coincidenza della pandemia. Il settore Vita evidenzia un incremento su base annua maggiore rispetto ai rami danni e pari al +7,2%.

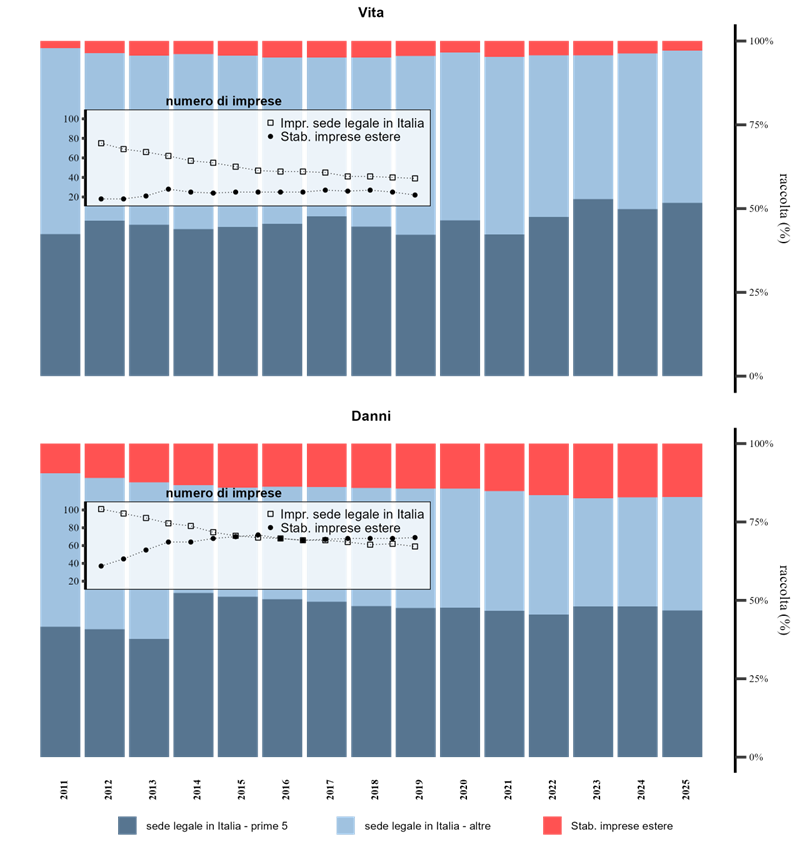

Quota della raccolta e numero di imprese per settore e tipologia – dati al 30/09 dal 2011 al 2025

Nei primi nove mesi del 2025 le imprese di assicurazione con sede legale in Italia continuano a detenere la quesi totalità (97,2%) della raccolta del settore Vita; la quota degli stabilimenti di imprese a controllo estero è in diminuzione del -23,3% (nel 2024 era il 3,7%) e su un livello simile a quello del 2011, con una contestuale riduzione del numero di imprese autorizzate.

Nel settore Danni, nello stesso periodo, gli stabilimenti di imprese estere raccolgono il 15,8% del volume premi complessivo, in linea con quanto regi-strato nell’anno precedente. Il numero delle imprese con sede legale in Italia autorizzate all’esercizio dei rami Danni risulta in lieve diminuzione.

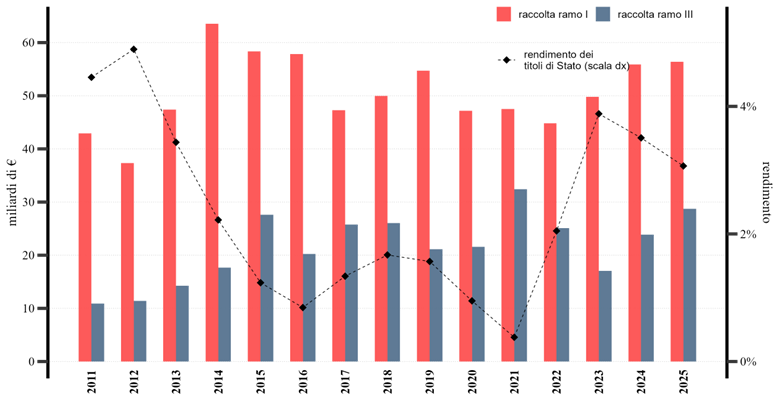

Raccolta Vita e Rendimento lordo dei titoli di Stato (Rendistato) – dati al terzo trimestre dal 2011 al 2025

La raccolta cumulata al terzo trimestre 2025 registra un incremento del +7,2% su base annua, a 89,7 miliardi di euro. Il ritmo di crescita risulta tuttavia più che dimezzato rispetto a quello rilevato l’anno precedente.

La raccolta del ramo I evidenzia un lieve aumento su base annua (+0,9%), con un volume di premi pari a 56,4 miliardi di euro. Il ramo III (prodotti unit-linked) rappresenta il principale fattore di espansione, con una crescita del +20,4% rispetto all’anno precedente, corrispondente a 4,8 miliardi di euro in più, per un totale di 28,7 miliardi.

Tra gli altri rami Vita, il ramo VI registra l’incremento più sostenuto, pari al +23,2%, superando per la prima volta i 3,3 miliardi di euro; il ramo IV cresce del +12,5%.

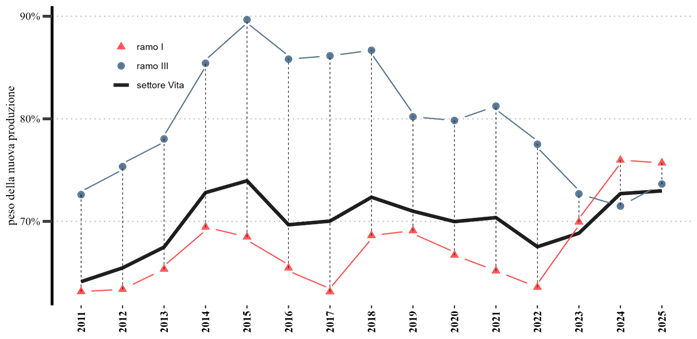

Incidenza del nuovo business sulla produzione Vita al terzo trimestre dal 2011 al 2025

Al terzo trimestre 2025 l’incidenza del nuovo business4 sul totale del settore Vita risulta in aumento per il terzo anno consecutivo. La crescita è ricondu-cibile al contributo delle nuove coperture di ramo III, tornate ad aumentare dopo tre anni di contrazione, nonostante la diminuzione della quota relativa alle nuove coperture tradizionali di ramo I.

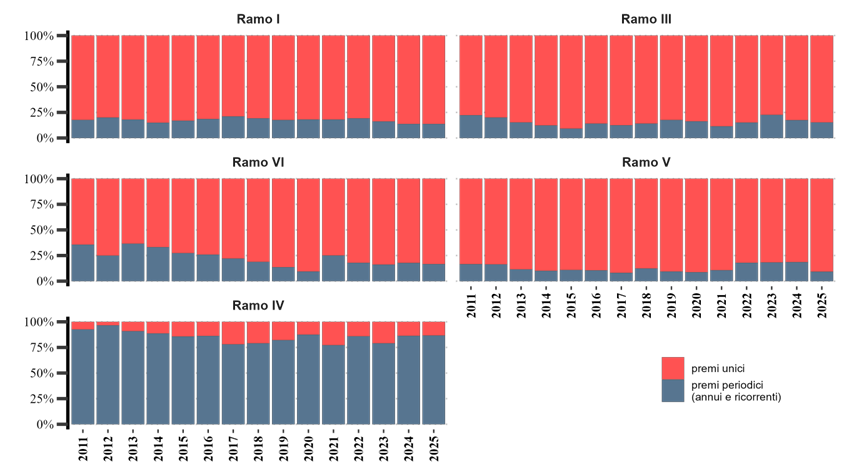

Composizione della raccolta Vita per periodicità dei premi – dati al terzo trimestre dal 2011 al 2025

L’ammontare complessivo della raccolta Vita è composto principalmente da premi unici, in crescita del +8,1% su base annua, che rappresentano l’85,3% del totale. Nei contratti di ramo V, collegati alle operazioni di capitalizzazione, l’incidenza dei premi unici supera il 90%. I premi periodici rappresentano il restante 14,7% della raccolta complessiva e risultano prevelentamente associati ai contratti di ramo IV (polizze Long Term Care), caratterizzate da una durata media più elevata.

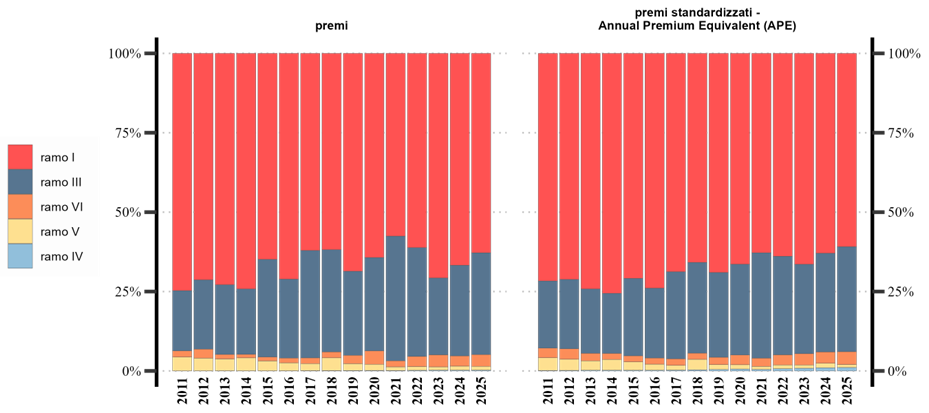

Composizione per ramo dei premi / premi standardizzati (APE) nel settore Vita – dati al terzo trimestre dal 2011 al 2025

Nei primi nove mesi del 2025, la variazione annua dei premi, calcolata secondo l’indicatore standardizzato APE5 è risultata pari a +4,3%: l’incremento risulta meno marcato rispetto a quello rilevato sui valori nominali (+7,2%).

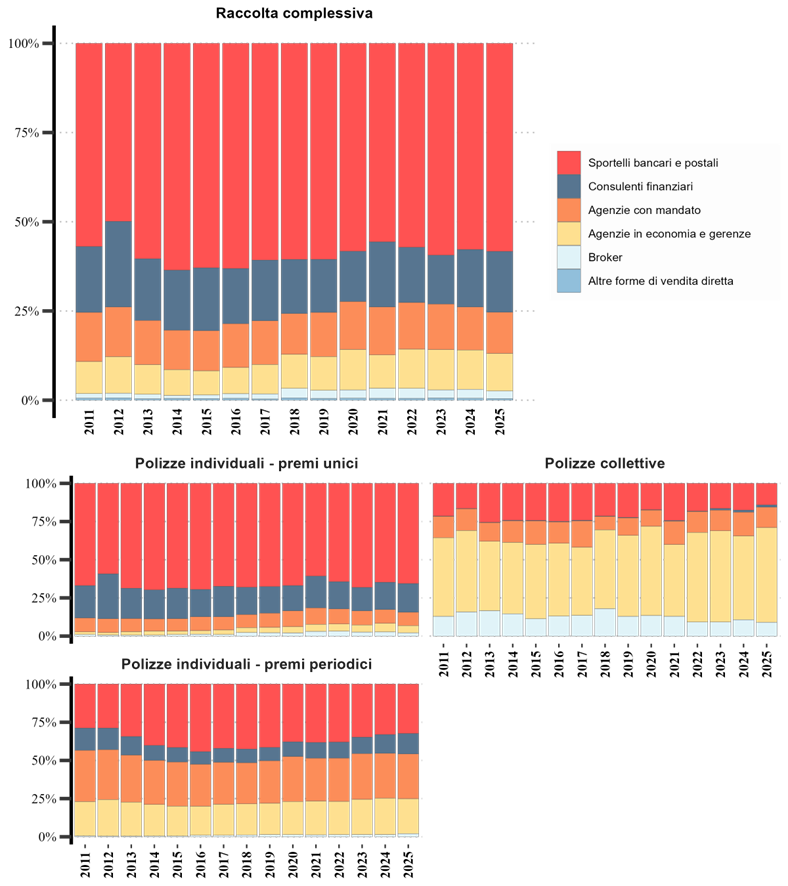

Quota dei canali distributivi nella raccolta Vita al terzo trimestre dal 2011 al 2025

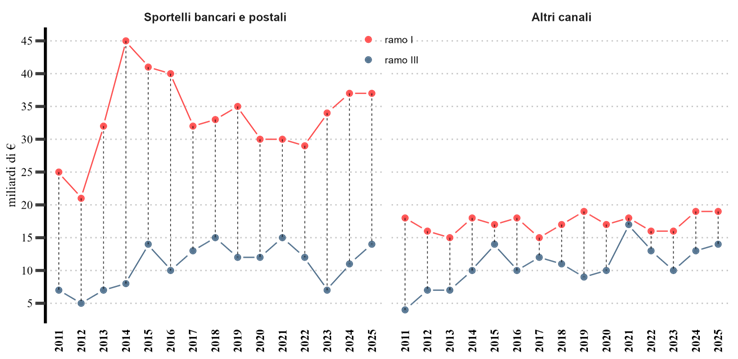

I dati della distribuzione delle polizze Vita evidenziano un aumento del con-tributo degli Sportelli bancari e postali e dei Consulenti Finanziari, a fronte di una riduzione dell’incidenza di Brokers e della rete agenziale.

La quota di Consulenti Finanziari è salita dal 16,1% nei primi nove mesi 2024 al 17,1% nello stesso periodo del 2025, sostenuta dalla crescita dei volumi delle polizze individuali, in particolare di tipo unit-linked.

Nella distribuzione delle polizze collettive (che rappresentano il 6,3% della raccolta Vita complessiva al terzo trimestre del 2025) le Agenzie in economia e gerenze rappresentano il principale canale distributivo, soprattutto nei rami III e VI, con un incremento annuo del +21,8%.

Andamento dei rami I e III per canale distributivo (Sportelli bancari e postali / Altri canali) – dati al terzo trimestre dal 2011 al 2025

Raccolta Danni al terzo trimestre dal 2011 al 2025

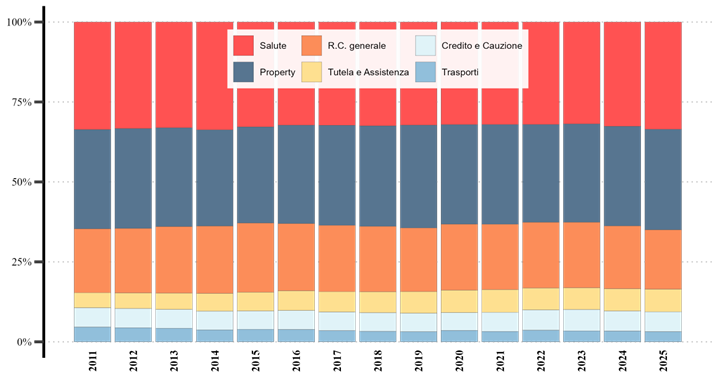

Composizione della raccolta dei comparti non-auto al terzo trimestre dal 2011 al 2025

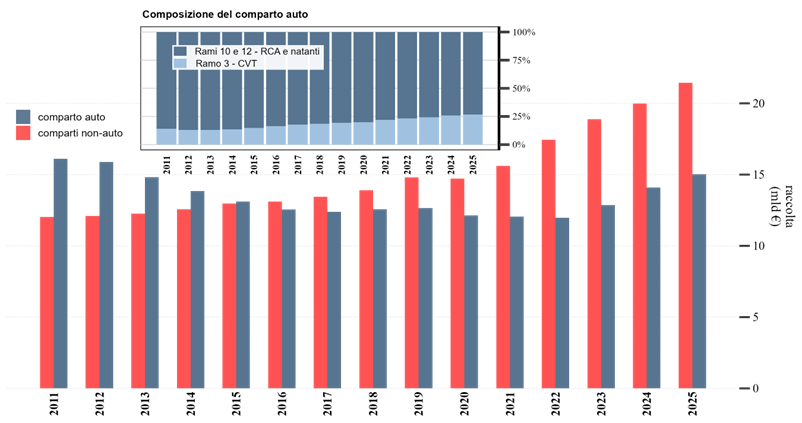

Nei primi nove mesi del 2025 la raccolta del settore Danni ammonta a 36,5 miliardi di euro, e conferma il trend di crescita degli ultimi anni. L’aumento riguarda sia il settore non-auto, che cresce del +7,3% e raggiunge 21,5 milardi, sia il comparto auto, in aumento del +6,6% per un totale di 15 miliardi.

Nel comparto auto prosegue la crescita del ramo CVT, che registra un incre-mento del +10,3% e raggiunge 4 miliardi di euro. Anche il ramo RC Auto, che rappresenta il 73% del comparto, aumenta del +5,3% rispetto al 2024.

Nel settore non-auto la crescita interessa tutti i principali comparti: il Proper-ty aumenta del +10,3%, trainato in particolare dal ramo Incendio, che segna un +17,9%6; il comparto Salute cresce del +8,3%, sostenuto soprattutto dal ramo Malattia (+12,7%); la RC Generale registra un incremento più contenu-to, pari a +1,5%. In aumento anche i comparti Tutela e Assistenza (+9,0%) e Credito e Cauzione (+6,3%).

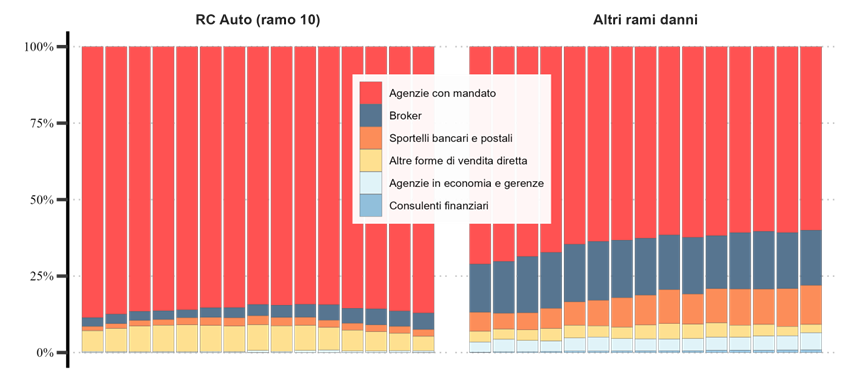

Quota dei canali distributivi nella raccolta Danni (RC Auto e Altri rami) al terzo trimestre dal 2011 al 2025