I risultati della VII edizione dell’Osservatori

Le aziende italiane con performance economiche migliori sono quelle con i sistemi di gestione del rischio più evoluti: si tratta di imprese che vedono nel risk management una leva strategica per competere sul mercato, che portano il sistema di gestione del rischio all’interno dei CdA e che sono dotate di un Codice di autodisciplina. Sono alcune delle evidenze messe in luce dal VII Osservatorio sulla diffusione del risk management nelle medie imprese italiane, la ricerca annuale realizzata da Cineas in collaborazione con l’Ufficio Studi di Mediobanca e presentata in questi giorni.

“Anche quest’anno la ricerca evidenzia che le aziende più attente alla gestione del rischio sono anche quelle che hanno performance migliori (+20% ROI rispetto alle aziende che non lo gestiscono) – commenta il Presidente di Cineas, Massimo Michaud – ma nel report 2019 abbiamo fatto un passo avanti rispetto a questa correlazione andando ad esaminare i comportamenti virtuosi all’interno delle aziende che dichiarano di gestire i rischi”. L’edizione del 2019 ha analizzato le risposte di 315 aziende manifatturiere attive nei settori: alimentare, beni per la persona e la casa, chimico farmaceutico, meccanico e metallurgico. Il fatturato medio delle aziende rispondenti è di 61 milioni di euro con 157 dipendenti.

PERCHE’ LE IMPRESE GESTISCONO I RISCHI?La locuzione gestione del rischio per le imprese vuol dire anzitutto ridurre frequenza e severità del danno (84,6% delle imprese), definizione che si sposa con l’esigenza di tutelare l’integrità del business. Resta rilevante la quota di imprese che vivono passivamente questo obiettivo, considerandolo come il fatto di dotarsi di una copertura assicurativa (39,5% delle imprese) per cui gestire il rischio significa trasferirlo, oppure meramente l’ottemperanza ad obblighi di legge (27,3% delle imprese). Resta marginale la quota di imprese che vede nella gestione del rischio una leva competitiva, ovvero uno strumento da utilizzare in maniera proattiva al fine di raggiungere un migliore posizionamento rispetto ai propri competitor (12,9%). È suggestivo però che questo piccolo gruppo di aziende realizzi performance economiche apprezzabilmente

RISK GOVRNANCE: BEN OLTRE LA MAPPATURA DEI RISCHI. Ma quali sono le principali attività espletate nel funzionamento del sistema di gestione del rischio? La mappatura dei rischi emerge quale azione più diffusamente intrapresa, interessando 49,3% delle imprese. In effetti, si tratta dell’azione più immediata, ma è solo il primo passo nella costruzione di un sistema di gestione del rischio. La rilevazione ex-post dei rischi e degli eventuali incidenti avvenuti viene sviluppata solo dal 39,9% delle imprese. Man mano poi che si fa riferimento ad attività più evolute legate alla “governance del rischio”, la platea delle imprese si fa ancora più esigua: è il caso del coinvolgimento di una figura professionale (tipicamente il risk manager il quale provvede alla sintesi delle evidenze) che si riscontra solo nel 17,9% del campione, fino a quella più avanzata che contempla la discussione dei rischi in CdA che riguarda solo l’11,8% delle imprese. Se osserviamo però la redditività delle imprese in relazione al tipo di attività intrapresa, si rileva che la migliore marginalità è conseguita dal ristretto insieme di aziende che condivide in CdA i temi di gestione dei rischi. “C’è una relazione biunivoca tra governance d’impresa e gestione dei rischi”evidenzia il Presidente di Cineas, Massimo Michaud.

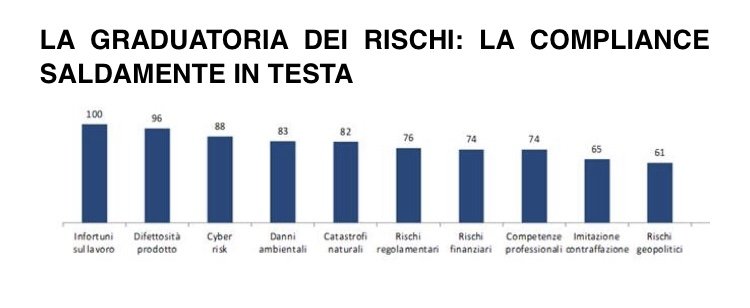

I rischi più rilevanti sono quelli legati ad un obbligo legale: ovvero sicurezza sul lavoro e responsabilità civile da difettosità del prodotto. “Si tratta di una conferma – ha commentato Gabriele Barbaresco, Direttore dell’Ufficio Studi di Mediobanca – rispetto alle precedenti edizioni. Stabile anche il cyber risk,seguito da danni ambientali e dai rischi legati a eventi catastrofali naturali. In coda i rischi geopolitici, quelli da imitazione e contraffazione e legati al reperimento e ritenzione delle competenze professionali”.

Quest’anno appare un’accresciuta rilevanza attribuita alle catastrofi ambientali: “Probabilmente i fenomeni meteorologici estremi – spiega Barbaresco – e le loro conseguenze stanno divenendo un fattore che con sempre maggiore frequenza incrocia il vissuto delle aziende e con i quali esse sono chiamate quindi a fare i conti in maniera sempre meno episodica”.

I rischi legati alle normative (sicurezza sul lavoro e difettosità del prodotto) sono tendenzialmente ai primi posti per tutti i tipi di aziende; diverso l’andamento di rischi specifici che in base alle peculiarità delle aziende scalano la graduatoria. Ad esempio, i rischi geopoliticiche figurano in coda al ranking generale, sono in realtà percepiti con urgenza dalle imprese che hanno una catena di fornitura e vendita a maggiore proiezione internazionale. I rischi relativi al reperimento e ritenzione delle competenze professionali, anche questi apparentemente poco rilevanti se si guarda alla classifica generale, ricevono una maggiore attenzione da parte delle imprese che operano in settori ad elevata tecnologia per le quali la qualità professionale delle risorse assume valenza strategica.

Il rischio di imitazione del prodotto è maggiormente percepito nelle imprese del B2C rispetto a quelle del B2B; da ultimo, il rischio finanziario, nella accezione di mancato ottenimento del credito è in cima alle preoccupazioni delle imprese che appartengono alle classi di merito creditizio più basse, mentre tocca solo marginalmente quelle che possono contare su una struttura patrimoniale e finanziaria molto solida.

AUTORI E PARTNER DELLA RICERCA: OSSERVATORIO SULLA DIFFUSIONE DEL RISK MANAGEMENT NELLE MEDIE IMPRESE ITALIANE.L’indagine – realizzata annualmente da Cineas in collaborazione con l’Ufficio Studi Mediobanca – nel 2019 è condotta con i seguenti partner: la Compagnia Assicurativa Helvetia e la Società di brokeraggioMansutti – con una GOLD Partnership – la Società peritale C&P e le Compagnie Assicurative HDI Assicurazioni e Reale Mutua.

APPROFONDIMENTI

IL CODICE DI AUTODISCIPLINA: cos’è, a cosa serve e per quale motivo poche aziende “virtuose” lo utilizzano. Le aziende dotate di un codice di autodisciplina sono maggiormente evolute in tema di Governance del rischio. Definendo Codice di autodisciplina come “Un insieme di principi e raccomandazioni per un sistema di governo societario evoluto, che preveda un corretto bilanciamento delle deleghe e delle responsabilità attribuite all’interno degli Organi di governo dell’impresa, tenendo conto anche degli interessi della famiglia”, (definizione tratta da https://www.aida

RISCHIO REPUTAZIONALE: LE CAUSE E I METODI DI CONTENIMENTO. Un rischio che è stato analizzato approfonditament

CYBER RISK: L’EDUCAZIONE DEL PERSONALE È UNA DELLE MAGGIORI LEVE STRATEGICHE PER DIFERNDERSI DAGLI ATTACCHI. Il cyber risk è innanzitutto associato dalla grande maggioranza delle imprese al rischio di subire un fermo produttivo (79,3% delle imprese). La perdita di informazioni strategiche ha un’ampia rilevanza (45%) quasi equivalente alla perdita di informazioni coperte da privacy (42,4%). Per quanto riguarda le iniziative delle imprese per il contenimento del rischio, nel 92,2% vengono adottati sistemi di firewall aziendali; apprezzabile il dato dell’80% di imprese che si occupano di educare adeguatamente il personale per difendersi dagli attacchi, mentre appena il 7,1% delle imprese ricorre alla copertura assicurativa.

L’INTERNAZIONALI

0 Comments

Leave A Comment